A continuación se estudiarán únicamente el régimen general, el régimen del seguro de desempleo y los regímenes de jubilación complementaria que cubren a todos los trabajadores por cuenta ajena del sector privado.

El régimen general se funda en una organización jerarquizada de entidades nacionales, regionales y locales, estructuradas en función del tipo de contingencia, gestionadas paritariamente y bajo la tutela de los ministerios encargados de la Seguridad Social (Ministerio de Economía, Hacienda y Soberanía Industrial, Energética y Digital y Ministerio de Trabajo y Solidaridad).

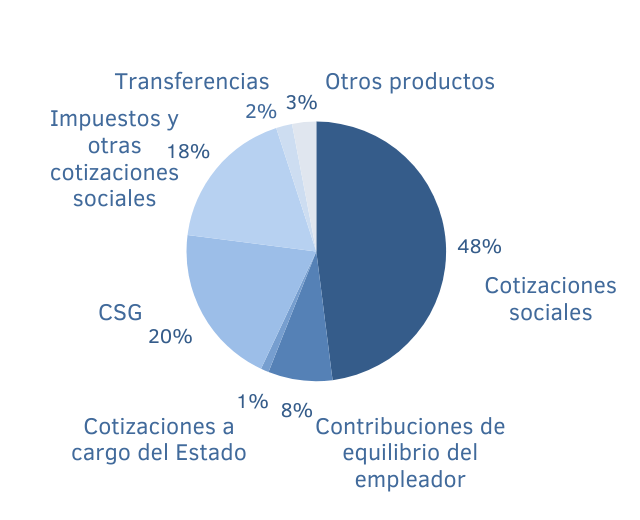

El régimen general de la Seguridad Social se financia en un 80% mediante cotizaciones y aportaciones basadas sobre las remuneraciones (véase el cuadro detallado de las tasas).

Las cotizaciones se calculan a partir de determinadas tasas establecidas a nivel nacional y corren a cargo de los empresarios y de los asalariados.

Los impuestos dedicados (ITAF) son retenciones obligatorias explícitamente dedicadas a la financiación de la protección social. Dentro de ellas está la Contribución Social Generalizada (CSG), que representa por sí sola más de la mitad de los ITAF

La Contribución Social Generalizada (CSG) y la Contribución para el Reembolso de la Deuda Social (CRDS) se descuentan de los rendimientos del trabajo y de sustitución, de los rendimientos del patrimonio, los productos financieros y los juegos de azar. Las personas que tienen su domicilio fiscal en Francia y que están incluidas en un régimen francés obligatorio de Seguro de Enfermedad tienen la obligación de pagar la CRDS (0,5%) y la CSG con las tasas siguientes:

Las personas titulares de una pensión por parte de un régimen francés son exentas o sometidas a la CSG, la CRDS y/o la Contribución de solidaridad para la autonomía (CASA) según sus ingresos fiscales de referencia (RFR). Para 2026, la tasa aplicada depende de los ingresos indicados en la declaración de renta 2026 correspondiente a los ingresos de 2024.

| Ingreso fiscal de referencia 2024 (para una sola persona) |

Tasas de las deducciones en 2026 |

|---|---|

| Inferior o igual a 13 048 € | Ninguna deducción |

| Comprendido entre 13 049 € y 17 057 € | Tasa CSG : 3,8% CRDS : 0,5% |

| Comprendido entre 17 058 € y 26 471 € | Tasa CSG : 6,6% CRDS : 0,5% CASA : 0,3% |

| Superior a 26 472 € | Tasa CSG : 8,3% CRDS : 0,5% CASA : 0,3% |

Se deduce también una cuota del 1% a título del seguro de enfermedad sobre las jubilaciones complementarias.

Por lo que se refiere a las personas que no tienen su domicilio fiscal en Francia y que se encuentran incluidos en un régimen obligatorio de Seguro de Enfermedad, la cotización de seguro de enfermedad es:

El régimen general cubre a los trabajadores del sector privado de la industria, el comercio y los servicios. Desde 2018, cubre también las contingencias de los trabajadores por cuenta propia (artesanos, industriales, comerciantes y profesionales liberales no reguladas).

Está organizado en seis ramas:

Existe además un seguro de desempleo que cubre a todos los asalariados del régimen general y del régimen agrario.

En cuanto un empresario contrata a un trabajador en Francia, debe efectuar una declaración previa a la contratación (DPAE) a la Unión de Recaudación de las cotizaciones de seguridad social y de los subsidios familiares (URSSAF) a la que pertenezca. En concreto, esta declaración permite solicitar su alta en la Seguridad Social si el trabajador todavía no tiene un número de seguridad social, y su afiliación al seguro de desempleo. Por lo que se refiere a las jubilaciones complementarias, el trabajador por cuenta ajena se afiliará a la caja de jubilación complementaria a la que pertenezca su empleador en función de la actividad o del lugar de implantación de la empresa.

Las cotizaciones y contribuciones sociales son recaudadas y distribuidas por las URSSAF, que financian el reembolso de los gastos sanitarios, las prestaciones en caso de baja laboral por enfermedad, las bajas por maternidad o por accidentes de trabajo, y el pago de las jubilaciones básicas y las prestaciones familiares de los beneficiarios del régimen general de la Seguridad Social.

Las cotizaciones de jubilación complementaria son recaudadas por las cajas AGIRC-ARRCO.

Para más información sobre la recaudación de las cotizaciones, consúltese la página web de la URSSAF Caisse nationale.

Las empresas cuya sede se encuentre en el extranjero, que no tengan establecimientos en Francia y que contraten a un trabajador en Francia para ejercer una actividad, deben, para dicho trabajador, cumplir con sus obligaciones de declaración y pago de cotizaciones en Francia a:

Para las jubilaciones complementarias, el organismo designado es:

Más información para las empresas establecidas fuera de Francia