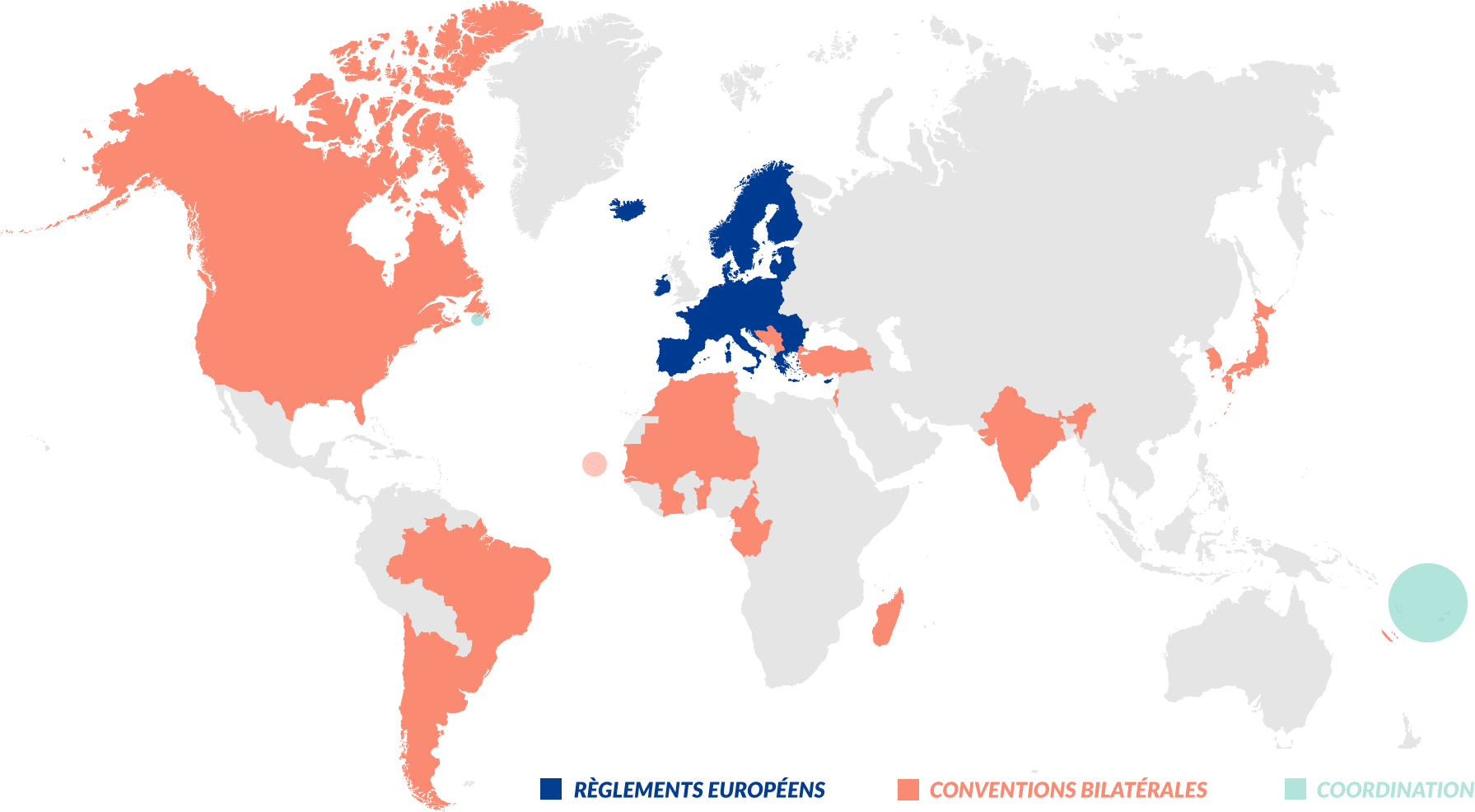

Si vous avez eu une carrière à l'international, et en fonction des pays où vous avez travaillé, votre retraite peut tenir compte de vos périodes à l'étranger grâce à des mécanismes de coordination en matière d'assurance pension.

Pour y voir plus clair, examinons les règles de calcul de votre retraite et les démarches administratives à accomplir selon la zone géographique d'expatriation.